Respuesta del mercado a bajas tasas está lenta

septiembre 4, 2012 5:32 am . Noticias.

El Banco Central ha aplicado una política monetaria expansiva a través de la reducción de sus tasas de política monetaria. Lo viene haciendo desde finales del año pasado. Estas medidas, en un tiempo determinado, debieron traducirse en un abaratamiento del crédito en la banca comercial privada.

No obstante, representantes de algunos sectores productivos reportan que el descenso no se ha producido con la rapidez esperada, especialmente en las carteras de préstamos personales, comercial e hipotecarios.

Desde noviembre del año pasado el Banco Central ha abaratado el costo del dinero, siendo la última vez la semana pasada, cuando se dispuso la reducción en 50 puntos básicos de la tasa de interés de política monetaria (Overnight), que se ubicó en 5.00% anual y también la tasa Lombarda que se encuentra en 7.00% anual.

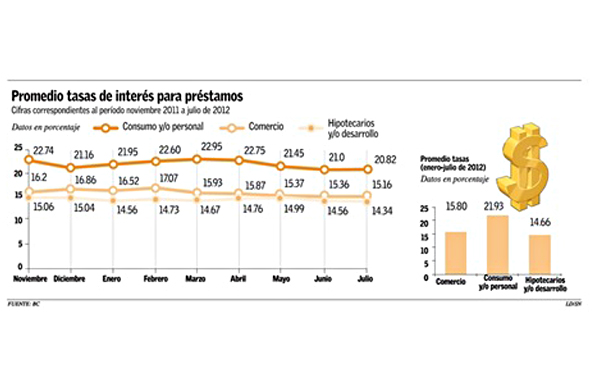

Según las estadística que guarda la entidad reguladora de la política monetaria, la tasa de interés de los préstamos hipotecarios estaba en 15.06% en noviembre del año pasado y actualmente se encuentra en 14.34%; la de consumo bajó de 22.74% y se encuentra en 20.82% y la tasa de interés para el comercio se encontraba en 16.02% y actualmente está en 15.16%.

Yuri Chez, presidente de Codopyme (Confederación de la Pequeña y Mediana Empresa), y Alenny Garabito, de la AEI (Asociación de Empresas Inmobiliarias) juzgan como correctas la medida de abaratar el crédito, pero en ambos casos presentan sus objeciones.

Aunque reconoció la frecuencia de las medidas, Chez se quejó de que las tasas bajas suelen durar muy poco tiempo para que las pequeñas y medianas empresas puedan efectivamente aprovecharlas.

Según dijo, si el costo del dinero sube luego de un descenso, las Pymes no logran completar su ciclo productivo, de manera que “ o terminan perdiendo dinero o no ganan”. Asimismo, sugirió que la clasificación bancaria para los préstamos a las Pymes sea revisada una vez entren en funcionamiento los fondos de garantía.

La representante de la AEI, Alenny Garabito, considera que, por lo menos en el sector construcción, antes de tomar una decisión los consumidores ponderan muchas circunstancias del momento actual e, indicó, que ellos suelen esperar un descenso mayor de la tasas de interés.

A juicio de la promotora inmobiliaria, los bancos comerciales deben aumentar la publicidad sobre el descenso en las tasas de interés, “asegurar que no van a subir a 20 ó a 24% como existe en la percepción errada de las personas”.

Finalmente, la directora ejecutiva de Fundecom (Fundación por los Derechos del Consumidor) Alfonsina Cuesta, pidió que el abaratamiento de los costos sea más extenso y alcance las tarjetas de crédito, además, de que la revisión de tasas se aplique a quienes tengan préstamos antiguos con los bancos.

Economistas consultados explicaron que las medidas de expansión del crédito son correctas y que el sistema financiero las ha interpretado bien. No obstante esta expasión, según explicó Guillermo Caraam, ex gobenador del Banco Central, debe estar acompañada en la austeridad del gasto adecuado.

CAMBIO EN TASAS:

Bernardo Fuentes economista y fundador de la firma de consultoría Economi-K, señaló que con la reducción de las tasas los técnicos del Banco Central buscan prever las dificultades que va a enfrentar el gobierno a fin de año en lo que tiene que ver en las restricciones en su ejecución, “entonces están tratando de estimular la economía, porque se entiende que tendrá un impacto negativo por la consolidación fiscal, por el tema de las restricciones que el gobierno tendrá que hacer en el nivel del gasto”.

Señaló que la tasa de préstamos ponderado en abril de este año estaba a 17% y en la semana del 24 de septiembre se colocó en 15.20%. “Es decir, que el sistema financiero ha estado reduciendo sus tasas de acuerdo a la señal que ha recibido del Banco Central”, dijo Fuentes.

Por Rainier Maldonado